変動金利がついに上昇? 変動金利についての理解のススメ

公開日:

こんにちは!

カクニシビルダー建築コンサルティング部の高須です!

娘が保育園に通い始めてから早3カ月が経とうとしています!

毎朝車で送迎して保育園に着くと、後部座席で満面の笑みでにこにこ笑っている娘。

よっぽど保育園が楽しいのだなとこちらも嬉しい気持ちになります。

通い始めあるあるの謎の高熱や流行り病にて1週間まともに登園出来ることはまだ稀ですが、卒園まで無事に通ってくれることを祈るばかりです。

では、ここからが本題です。

住宅を検討するほとんどの方が利用をする住宅ローン。

大手5行の10年固定金利の平均は今年1月からの半年間で0.3%も上昇していますが、ついに変動金利でも上昇の動きが見られそうです。

日本經濟新聞にて、今月8月よりソニー銀行が変動型住宅ローンの基準金利を約0.2%あげ、年2.007%にするというニュースがございました。

(引用:日本經濟新聞 2024年7月22日『住宅ローン、変動型で金利上げの動き ソニー銀8月改定』)

このソニー銀行の変動金利の改定は、2010年より約14年ぶりの改定になるとのことです。

基準金利の上昇に伴い、最優遇金利も0.297%から0.497%となるとのことですが、仮に金利以外の条件は同じで3,000万円を35年で借りた場合、元利均等返済で月々約2600円、総返済額は約110万円も変わる計算となります。

非常に大きいですよね?

この変動金利の改定の動きは他にもイオン銀行や、住信SBI銀行、auじぶん銀行等のネット銀行にも見られるとのことです。

物価上昇に加えて、金利の上昇で益々住宅の購入はハードルが高くなってしまいそうですね。

一口に【変動金利】と言っても、ほとんどの金融機関が2つのルールを設けています。

今回はそのルールに関して、説明をしたいと思います。

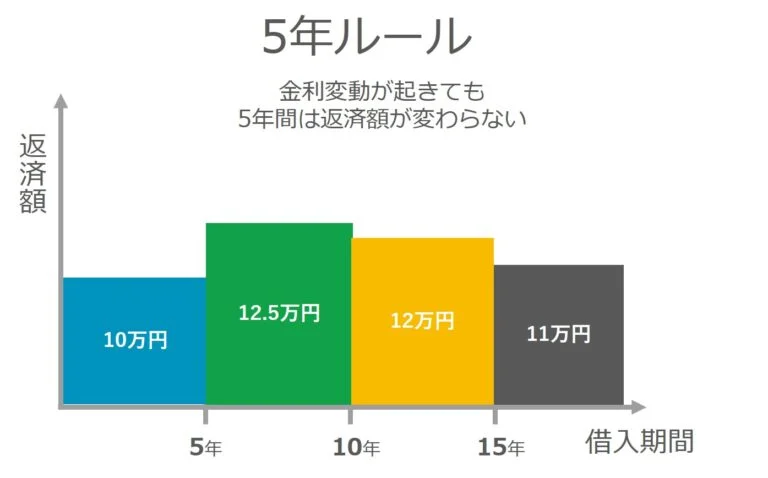

ルール①:5年ルール

変動金利は基本的に、半年ごとに見直しが行われます。

しかしながら、半年ごとの適用金利が変わっても5年間は返済額が変わらないというルールです。

返済額は変わりませんが、元金と利息の割合は変わるため、利息が優先され元金が減らずに、住宅ローン返済の終盤にしわ寄せが出る可能性があるので注意が必要です。

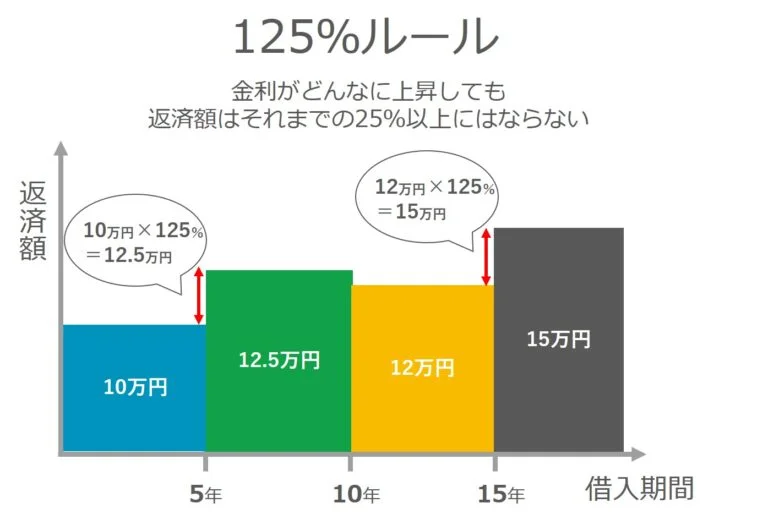

ルール②:125%ルール

どんなに金利が変わっても5年ルール適用後の6年目からの返済額は、直近5年間の返済額の125%以内とするというルールです。

例えば、元々の毎月の返済額が10万円だとすると、金利変更時の毎月の返済額は12.5万円が最大金額になるということですね。

この金利の急激な上昇を防ぐためのルールですが、デメリットもございます。

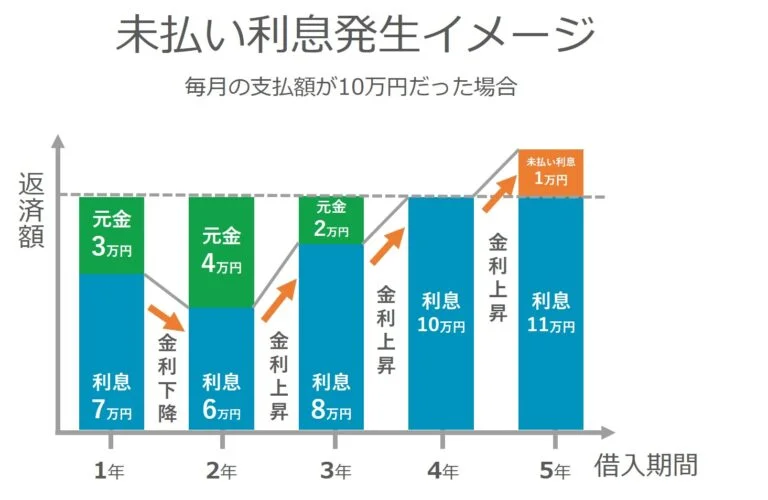

- 未払利息

金利が上がり、毎月の返済額よりも利息の支払金額の方が大きくなると、元金の返済は一切進まず、さらにその元金に対しての未払利息が発生することになります。

この支払いきれずに返済が後回しになった利息のことを【未払利息】といいます。

とは言え、まだまだ固定金利との差も大きく、弊社でもほとんどの方が変動金利を選択されています。

カクニシビルダーではお客様に合わせた金融機関や金利の提案を行っています。

住宅ローンも含めた資金計画の相談などいつでも承っております。

是非お問い合わせくださいませ。

カクニシビルダーのイベント情報

完成見学会やバスツアー、各種セミナーなど、家づくりに役立つ情報満載のイベントを開催しております。

土地探しや資金計画などのお悩みにも、プロが無料でアドバイス!お気軽にご参加ください。